每月热评(2021.5)——打击“伪市值管理”依然任重道远

打击“伪市值管理”依然任重道远

5月中旬,某私募大V叶某突然通过微博连续大爆猛料,公开指认多家上市公司与市场资金勾结,通过公募基金和券商资管等机构来锁仓或接盘出货,言之凿凿地声称掌握了至少18家上市公司涉嫌上述行为的证据,将继续向市场公开,并高调欢迎监管部门介入调查。这类名为市值管理,实为市场操纵的消息一经曝出,立刻在资本市场引起轩然大波,叶某、相关上市公司连同市值管理迅速被推上风口浪尖。

其实,市值管理并不是什么新概念。早在2014年5月,当时资本市场鼓励创新之风正盛,国务院在《关于进一步促进资本市场健康发展的若干意见》(也称“新国九条”)中曾明确提出“鼓励上市公司建立市值管理制度”。但是,其后不久由于我国证券市场出现罕见的“异常波动”,在总结和反思股灾经验教训之时,“创新“毫无悬念地让位于”稳定“,作为当年市场“创新”主要内容的之一的市值管理自然就被暂时搁置。加之在其后”强监管“过程中也确实发现了不少上市公司或实控人以市值管理为名义,通过发布虚假信息或控制信息发布的节奏等方式与市场资金相勾结,牟取不法利益的案例(比如曾经的私募一哥),“市值管理”迅速变异为“管理市值”或“管理股价”,甚至成为操纵市场的代名词。市值管理的严重污名化,导致其后的官方文件中再也难觅市值管理之踪影。

真正的市值管理是指上市公司基于公司市值信号,综合运用多种科学、合规的价值经营方式和手段,以达到公司价值创造最大化、价值实现最优化的一种战略管理行为。上市公司市值管理的手段和方法可能多种多样,但是任何实现市值提升的方式都必须合法合规,否则极易成为操纵市场的“挡箭牌”和“护身符”。从叶某的爆料来看,如果所述基本属实,那可以判断当前的证券市场已经形成了完整、成熟且涉及面极广的“伪市值管理”黑色产业链:上市公司、券商、公募基金、非法配资机构、各类信息掮客等参与其中,通过信息和资金优势的联动操纵股价,反复收割中小投资者这些可怜的“韭菜”。

锦论团队代理过多起类似以市值管理之名行操纵市场之实的案件。锦论发现,“伪市值管理”之所以大行其道,屡禁不绝,不仅是社会热议的监管和处罚力度偏弱的问题,背后更有其存在的深厚的经济社会土壤。众所周知,我国资本市场长期处于供求严重不对称的状况,上市公司资产价格虚高,股价长期偏离公允价值。同时,散户为主的投资者结构进一步加剧了股价泡沫化,公司一旦上市成功,实际控制人往往容易患上“上市综合症”:整天被各路资本运作的高手所包围,时刻被各种高超的资本运作术所刺激,在灯红酒绿、觥筹交错中和朋友们简单“管理一下市值”就能轻轻松松地日进斗金,试问又有几人还能坚守初心,一如既往地继续埋头做好实体经营?

有观点认为,“市值管理”与“管理市值”不好区分,当年虽然在新国九条中明确了市值管理,但是却一直没有具体的“市值管理操作指引”之类的规范性文件出台,导致实践中市值管理与操纵市场的行为边界难以把握,客观上为“伪市值管理”这一毒瘤的的蔓延和扩散打开了方便之门。虽然官方没有对市值管理出台过具体规范,但是从法律专业角度分析,我国《刑法》和《证券法》以及相关司法解释对什么是操纵证券市场行为已经有了非常明确的规定。操纵市场作为一种主观故意的违法犯罪行为,主要是行为人利用信息优势和资金优势影响证券交易的数量和价格来牟取不法利益,其行为边界是比较清晰的,操纵行为与合法的市值管理行为之间并不存在过多的模糊地带。所谓的二者行为边界不清,往往是当事人对抗监管的理由和借口。锦论认为,判断一行为是合法的市值管理行为还是操纵行为,其实非常简单。市值管理行为都是《证券法》上规定的法定披露行为或者是上市公司自愿性披露行为,而各种形形色色的“伪市值管理”行为,有关各方都会极力隐瞒或否认。这一点从该事件中各关联方都首先拒绝承认与叶某相识可见端倪:行为人其实心里都明白自己到底是在进行合法的市值管理还是在挂羊头卖狗肉。

“吃瓜群众”喜欢看热闹,对叶某此番神操作究竟是“为民请命”还是分赃不均的“贼喊捉贼”争论不休。锦论认为,不管叶某是正义感爆棚的“吹哨人”也好,还是毁誉参半的“污点证人”也罢,这些都不是问题的关键。叶某爆料事件充分警示我们,我国资本市场中的“伪市值管理”仍在大行其道,上市公司、券商和基金等金融机构的合规经营和规范治理依然任重道远。希望监管直面问题,以新修订的《证券法》和《刑法》为依托,重拳出击、严肃查处,让轰动一时的爆料事件客观上成为推动我国证券市场健康发展的重要转折点。

证监会立案、处罚情况汇总

(2021年5月)

根据巨潮资讯网以及证监会、各地方证监局官方网站发布的公开信息,锦论整理了2021年5月1日至5月31日国内上市公司被调查立案信息,以及证监会、各地方证监局行政处罚情况,供各位读者参考。

(一)上市公司及其相关人员立案情况

根据巨潮资讯网的公开信息,2021年5月1日至5月31日,证监会、各地方证监局对上市公司及其相关人员立案5起,立案事由皆为信息披露违法违规。

(二)证监会行政处罚情况

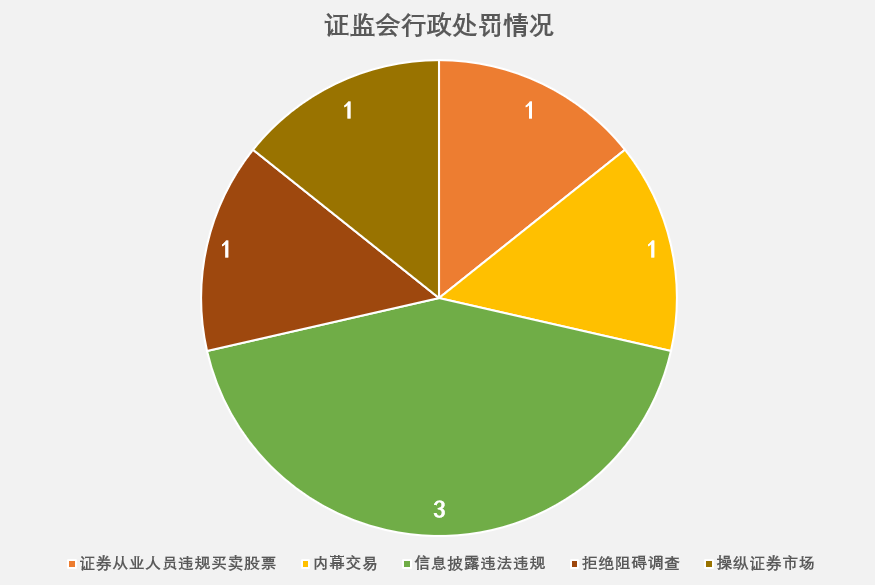

1、根据证监会官方网站的公开信息,本月证监会公布7起最新行政处罚案件。其中:

①信息披露违法违规案件3起:

分别为〔2021〕18号重庆小康控股有限公司案,〔2021〕19号广东广州日报传媒股份有限公司案,以及〔2021〕20号叶玫等人案。

②证券从业人员违规买卖股票案件1起:

为〔2021〕15号江海涛案。

③内幕交易案件1起:

为〔2021〕17号姚朝梨案。

④操纵证券市场案件1起:

为〔2021〕28号胡侃等任人案。

⑤拒绝、阻碍调查行为案件1起:

为〔2021〕25号肖素端案。

图片1

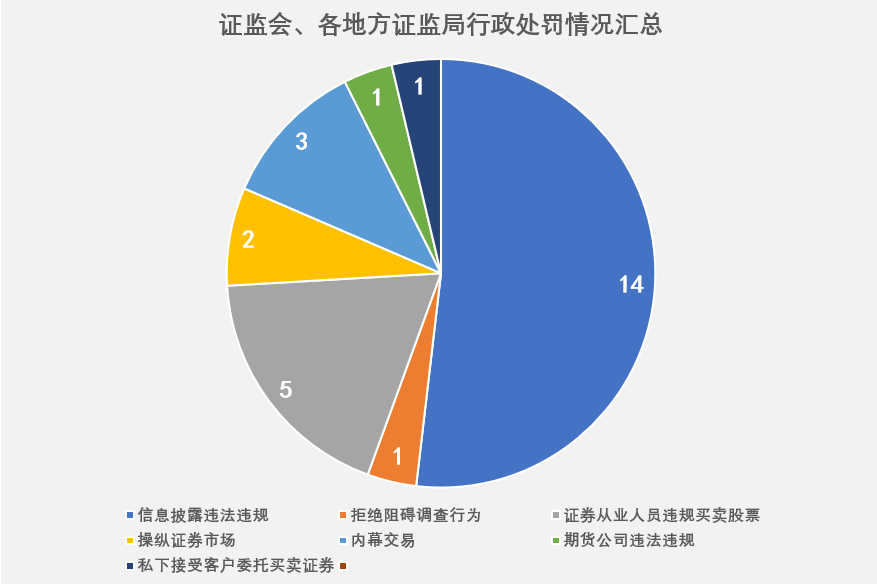

2、据各地方证监局官方网站的公开信息,本月各地方证监局公布行政处罚案件共计20起。其中,

①信息披露违法违规案件11起:

分别为北京局〔2021〕3号神雾环保技术股份有限公司案、〔2021〕4号杜斌案、〔2021〕5号孙健案、〔2021〕6号张继德案、〔2021〕7号尹丽萍案,江苏局〔2021〕6号南京三信防务装备股份有限公司案,浙江局〔2021〕6号浙江嘉澳环保科技股份有限公司案,广东局〔2021〕7号深圳市倍泰健康测量分析技术有限公司案、〔2021〕8号广东榕泰实业股份有限公司案,四川局〔2021〕6号北京人济房地产开发集团有限公司案、〔2021〕7号刘天凛案。

②内幕交易案件2起:

分别为江苏局〔2021〕5号李超案,江西局〔2021〕3号庄曙光案。

③期货公司违法违规案件1起:

为江苏局〔2021〕7号褚家如案。

④证券从业人员违规买卖股票案件4起:

分别为江苏局〔2021〕8号赵小伟案,湖北局〔2021〕1号刘延麟案、〔2021〕2号帖花卫案,青岛局〔2021〕1号杨晓君案。

⑤操纵证券市场案件1起:

为广东局〔2021〕6号江丽芬案。

⑥私下接受客户委托买卖证券案件1起:

为浙江局〔2021〕5号黄伟燕案。

图片2

(三)小结

综观2021年5月,本月立案、处罚延续了以往趋势的同时,亦出现了一些新情况:

1、在本月已作出行政处罚的27起案件中,14起案件涉及信息披露违法违规,接近处罚案件总数的50%。毋庸置疑,信息披露违法违规仍旧是证券市场最为高发的违法行为类型。

2、值得关注的是,在已作出行政处罚的27起案件中,5起案件涉及证券从业人员违规买卖股票,达到案件总数的18%,比例之高远超内幕交易、操纵证券市场类案件。由此可见,监管部门对证券从业人员的监管力度正在不断加大。

3、继近几个月监管部门对上市公司及其相关人员立案数量持续走低并“成功触底”后,本月立案数量终于迎来反弹。需要强调的是,本月5起案件立案事由皆为信息披露违法违规——可以预见,在“推动以信息披露为核心的股票发行注册制改革”之大背景下,信息披露违法违规将继续成为监管部门重点打击的违法行为。

图片3