每月热评(2020.9)

大连圣亚控制权争夺战的反思

来自浙江的两名股东通过二级市场增持方式进入上市公司大连圣亚董事会后,新一届董事会与原管理层的矛盾爆发。原管理层拒不承认董事会决议合法、有效,采取煽动员工聚集、封门、拒不交出公章和上市公司信息披露的秘钥并控制公司公众号公开与董事会唱对台戏的方式进行对抗。9月7日临时股东大会结束后,新任副董事长甚至被多人围殴。好在闹剧进入高潮之际,迅速转入尾声。随着原管理层核心人员9月中旬相继主动请辞,9月21日,新旧管理层完成了工作交接。

如今这场沸沸扬扬的上市公司控制权争夺战基本尘埃落定,但其中的是是非非却引发市场持续热议。自1993年宝安集团举牌延中实业,出现我国证券市场第一起公司控制权争夺案例起,近三十年来围绕上市公司控制权争夺的事件层出不穷,市场期待的是有理有据的精彩的攻防战,结果看到的却往往是一场场啼笑皆非的闹剧,不免令人扼腕叹息。

大连星海湾公司作为大连圣亚的第一大股东(持股比例24.03%),在这场控制权攻防战中的表现耐人寻味。作为属地国资公司且长期稳坐第一把交椅的大股东在董事会席位争夺中败北,且长时间保持罕见的低调与克制。公司治理机制的主要目标就是防止大股东“越位”侵害中小股东利益,也防止股东“虚位”导致公司被内部人控制进而损害公司利益。在我国资本市场,突出的问题是大股东时常越界任意操控上市公司进而损害广大中小股东利益。不过从大连圣亚大股东的表现并结合管理层的所作所为来分析,不能不让人怀疑大股东长期“虚位”的可能,上市公司实际控制权也许并不在其有效掌控之中。

大连圣亚的原管理层,通常应是公司控制权争夺战的替补,本场争夺中却始终作为主力战斗在第一线,也是出人意料。管理层如果从上市公司整体利益出发认为有必要对该收购行为采取抵制甚至反制措施的,不但于法有据而且会得到市场的尊重。但是,前提是这种反对首先是基于上市公司整体利益的考量,而非从管理层私利出发。其次,所有反制措施必须依法依规进行,不能采取“江湖式”打法,更不能诉诸武力。从公开报道来看,原管理层没有与第一大股东未雨绸缪,携手采取诸如设置超级多数条款、公平价格条款等有效且合法的防御性制度安排,而是一味拒绝承认公司董事会的决议,采取阻扰新任董事长进入公司、拒不交出公章等不理性行为,不仅于事无补,反而使自己在道义上陷入被动。原管理层如若对董事会决议有异议,完全可以通过向监管部门投诉、提起诉讼等正常的法律程序进行抵制,而绝不能采取不理性的方式进行违法且无效的抗争。

作为上市公司属地的证券监管部门,大连证监局的一举一动也备受关注。在上市公司控制权争夺战中,举牌人无一例外高喊“我是友军,我是来帮助上市公司更好发展的”。而防守方则一律谴责来者不善,是野蛮人,应予击退。作为拥有公权力的裁判者,应避免对收购行为进行善恶是非的道德判断,坚持依法执法、公正执法。如何做到公正执法?关键是要始终保持对争议过程中程序合法性的关注,要求争议各方依照法律规定的方式和程序主张自己的权利,对非法行为予以制止,对限制对方行使权利的障碍及时予以排除,而对各方实体权利的争议保持应有的中立。由于惯性思维,人们常常对举牌者抱有敌意,监管部门潜意识中把举牌方视为麻烦制造者,长期一贯偏爱约谈举牌方,这就容易让其中的一方抱怨监管的不公。上市公司控制权变动本是资本市场固有的功能之一,监管的任务并不是制止这种变动而是依法保障这种变动在法律法规规则下有序进行。

当然,收购行为也必须合法合规。新《证券法》在第六十三条就专门增设条款,明确在上市公司收购过程中违法违规买入的股份在买入后的一定期限内不得行使表决权。大连圣亚控制权争夺战提示我们:在上市公司收购和控制权变动过程中,任何一方都应当遵守法律确定的规则和程序。监管应该关注的只是法律确定的规则和程序有没有得到切实遵守,而不必在意也不应该在意控制权究竟鹿死谁手。

证监会立案、处罚情况汇总

(2020年9月)

根据巨潮资讯网以及证监会、各地方证监局官方网站发布的公开信息,锦论整理了2020年9月1日至9月30日国内上市公司被调查立案信息,以及证监会、各地方证监局行政处罚情况,供各位读者参考。

(一)上市公司及其相关人员立案情况

根据巨潮资讯网的公开信息,2020年9月1日至9月30日,证监会、各地方证监局对上市公司及其相关人员共计立案11起。其中,8起案件立案事由为上市公司涉嫌信息披露违法违规;2起案件立案事由为涉嫌内幕交易;1起案件立案事由为涉嫌操纵证券市场。

(二)证监会行政处罚情况

1、根据证监会官方网站的公开信息,2020年9月1日至9月30日,证监会公布6起最新行政处罚案件。其中:

①内幕交易案件3起:

分别为〔2020〕50号戴志标案,〔2020〕51号沈烽、黄慧红案,〔2020〕58号何思模案。

②信息披露违法违规案件1起:

为〔2020〕59号雅本化学案。

③操纵证券市场案件1起:

为〔2020〕52号吴联模案。

④超比例持股、限制期内买卖股票案件1起:

为〔2020〕53号周万沅案。

图片1

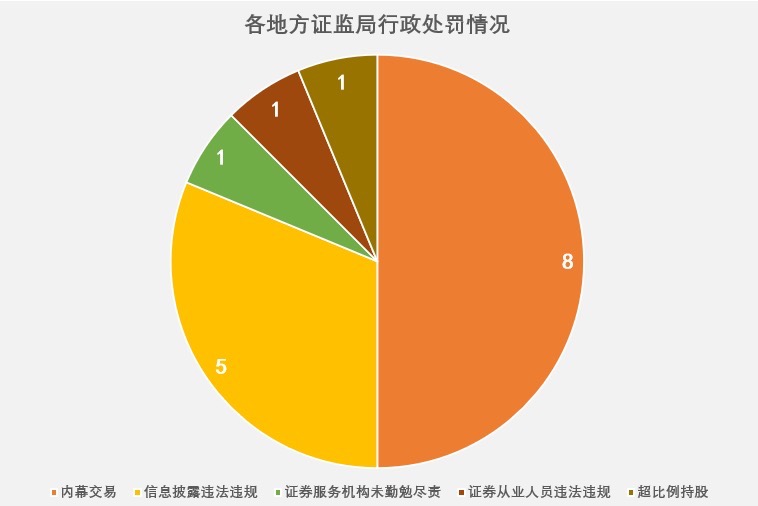

2、据各地方证监局官方网站的公开信息,2020年9月1日至9月30日,各地方证监局公布行政处罚案件共计16起。其中,

①信息披露违法违规案件5起:

分别为吉林局〔2020〕4号中天能源案,上海局〔2020〕8号李厚泽案,浙江局〔2020〕8号王献蜀案、〔2020〕9号陈建飞案、〔2020〕10号浙江仁智案。

②内幕交易案件8起:

分别为北京局〔2020〕7号李宏伟案,江西局〔2020〕4号邬振林案、〔2020〕5号陈峻岭案,重庆局〔2020〕3号王承刚案,云南局〔2020〕1号陆叶案,宁夏局〔2020〕1号王朝案,深圳局〔2020〕4号王云珠案、〔2020〕5号尹宏伟案。

③证券服务机构未勤勉尽责案件1起:

福建局〔2020〕4号中审华会计所案。

④证券从业人员违法违规案件1起:

河南局〔2020〕1号李博案。

⑤超比例持股案件1起:

广东局〔2020〕14号能润资产案。

图片2

(三)小结

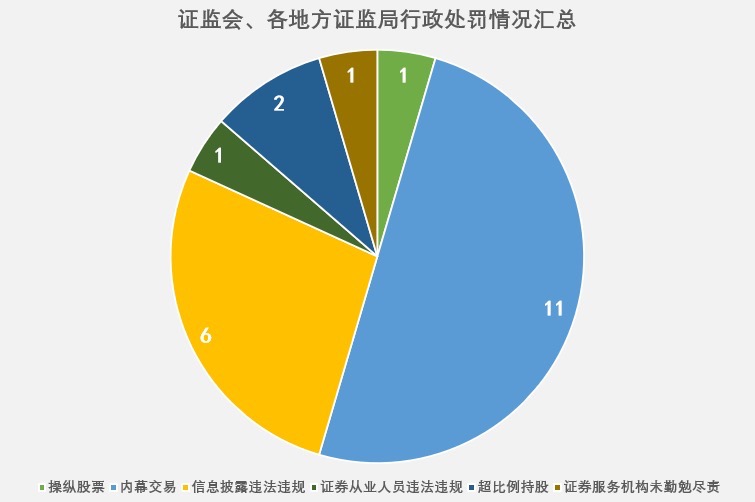

本月立案案件数量和处罚案件数量较8月有了明显回落。综观2020年9月立案、处罚情况:

1、在本月已作出行政处罚的22起案件中,6起案件涉及信息披露违法违规,超过处罚案件总数的27%;11起案件涉及内幕交易,占处罚案件总数的50%。

2、本月监管部门对上市公司及其相关人员立案共计11起,其中8起涉嫌信息披露违法违规,超过立案总数的72%。

可以看到,内幕交易、信息披露违法违规依旧是本月监管部门立案、处罚数量最多的案件类型。在证券发行注册制度不断推广、完善的大背景下,精准打击欺诈发行、财务造假,提高上市公司信息披露质量,将继续成为监管部门行政执法的重点。

图片3