每月热评(2020.10)

证券期货行政和解制度——立体化监管体系最后一块拼图

2020年10月15日,易会满主席向全国人大常委会就资本市场改革做专题汇报。易主席指出,以注册制为核心的资本市场改革正在向纵深发展,继科创板、创业板之后,注册制即将覆盖包括主板市场的整个证券市场。为配合注册制的全面推进,各有关部门通力合作,加大监管资源整合力度,提高整体监管效能,资本市场违法犯罪责任追究体系化建设不断推进,全方位、立体化的监管合力正在加速形成。锦论呼吁:除了完善行政处罚、民事赔偿和刑事追责制度之外,还应该加快完善和推出具有中国特色的证券期货行政和解制度,并使之在监管实践中发挥不可或缺的作用。

证券期货行政和解就是以监管部门和监管对象展开和解谈判,行政相对人自行纠正涉嫌的违法行为,通过主动缴纳行政和解金补偿投资者损失等方式消除不良影响,以替代行政处罚决定。2015年证监会制定了《行政和解试点实施办法》尝试对部分案件进行证券期货行政和解,这是证券监管理念的重大转变与执法方式的大胆创新。遗憾的是,受制于“监管权这一法律赋予的公权力是否可以由监管部门自由处分”、“监管部门与行政相对人进行和解是否具有合法性”等诸多在理论上存在较大争议之问题,虽然证监会大胆地推出了试点办法,但是却规定了极其严苛的适用范围与适用条件,先天不足的证券行政和解制度已然成为事实上的摆设。《试点办法》公布至今,总共仅出现两起行政和解案例。而这两例和解案例都具有极大的特殊性:主要行政相对人均为外资机构,且涉案行为都发生在2015年股市异常波动期间,案件背景复杂且涉案行为性质存在极大争议,行政处罚左右为难,监管骑虎难下之际,才想起用行政和解来解围。所以,这两例和解案例完全不具有代表性和典型性,可以说原先的和解制度并未在监管实践中得以正常运用,处于事实上的休眠状态。

成熟资本市场的监管实践表明,行政和解制度不但具有法理上的依据,更具有强大的实践生命力,在立体化监管体系中应当占有相当的位置。证券行政和解只要能够实现监管目标,以投资者保护与维护证券市场稳定为判断标准,行政和解就具有可行性、必要性与正当性。毋庸讳言,资本市场的参与者本质上是逐利者,他们对自身经济利益损失赔偿的关注远高于对违法者的其它惩处,同时尽快恢复市场秩序和稳定市场预期也是市场参与者的共同期待,而行政处罚、民事赔偿和刑事追责动辄需要一年乃至几年时间才能尘埃落定,其繁琐的程序和严苛的证据要求,往往令维权者望而却步。

证券期货行政和解兼顾对违法违规者的经济制裁和对利益受损投资者的经济补偿,是一种成本较低、效率较高的监管执法机制。2019年修订的《证券法》第一百七十一条明确规定了证券期货行政和解制度,并且大幅度放宽行政和解的适用条件,不再要求和解案件必须“案件事实或者法律关系尚难完全明确”,转而更加注重发挥行政和解在节约执法资源、尽快补偿投资者损失、尽快恢复市场秩序等方面的综合性作用,首次以法律形式确认了我国监管理念的这一重大进步。

为落实新《证券法》的行政和解制度,不使其成为一种长期处于休眠状态的尴尬制度,需要对原《试点办法》进行较大修改。锦论认为,重点应放宽行政和解的适用范围与适用条件,完善行政和解的实施程序,同时防范潜在的腐败风险。2020年 8月7日,证监会公布了《证券期货行政和解实施办法》(征求意见稿)。《征求意见稿》依据新《证券法》第一百七十一条的规定,进行了较大幅度的调整和完善,总体上符合法律规定和市场期待。

锦论团队在代理大量证券期货领域行政处罚案件后的一个突出感受就是:现行行政资源的有限性与行政执法的效率之间存在突出矛盾,证券期货市场的专业性、复杂性和隐蔽性又使得执法效率在短期内难以有效提升,行政和解制度正好可以在一定程度上缓解这种矛盾。至于对《征求意见》的建议,锦论的建议主要有三条:(1)能适用和解的尽量适用,不必畏手畏脚;(2)要制定切实有效的制度,确保和解金首先用以及时补偿投资者的损失;(3)考虑到行政和解在行政执法领域广泛适用的可能性,建议考虑以国务院行政法规的形式进行行政立法,以提高行政和解办法的法律位阶和权威性,以推动行政和解制度真正落地生根。

证监会立案、处罚情况汇总

(2020年10月)

根据巨潮资讯网以及证监会、各地方证监局官方网站发布的公开信息,锦论整理了2020年10月1日至10月31日国内上市公司被调查立案信息,以及证监会、各地方证监局行政处罚情况,供各位读者参考。

(一)上市公司及其相关人员立案情况

根据巨潮资讯网的公开信息,2020年10月1日至10月31日,证监会、各地方证监局对上市公司及其相关人员共计立案7起。其中,6起案件立案事由为上市公司涉嫌信息披露违法违规;1起案件立案事由为涉嫌操纵证券市场。

(二)证监会行政处罚情况

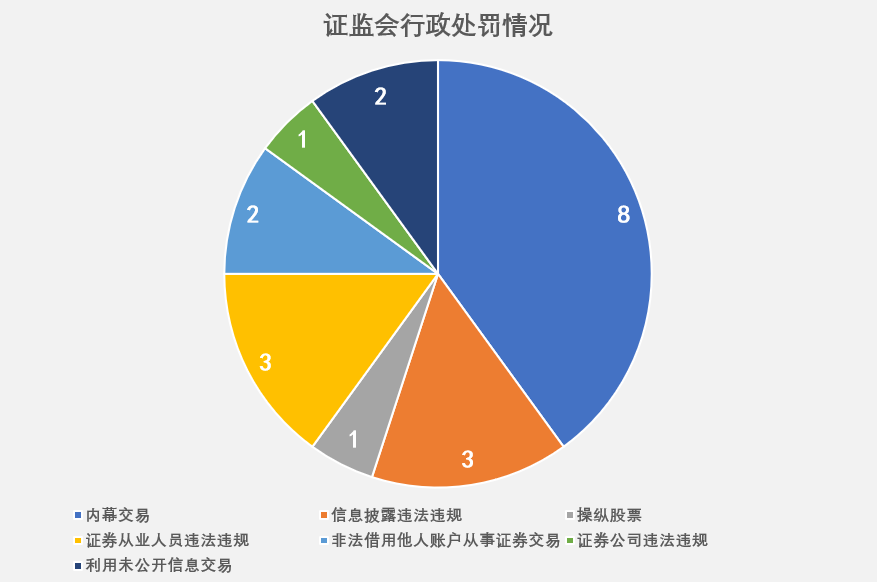

1、根据证监会官方网站的公开信息,2020年10月1日至10月31日,证监会公布20起最新行政处罚案件。其中:

①内幕交易案件8起:

分别为〔2020〕56号徐江、童静案,〔2020〕57号谢岳峰、谢均云案,〔2020〕70号尹显峰、骆雅群、骆雅琴案,〔2020〕74号刘虹案,〔2020〕75号买智勇案,〔2020〕76号周德奋案,〔2020〕82号方伟案,以及〔2020〕86号张焕新案。

②信息披露违法违规案件3起:

分别为〔2020〕71号康得新案,〔2020〕79号辅仁药业案,〔2020〕80号尤夫股份案。

③操纵证券市场案件1起:

为〔2020〕69号章龙案。

④证券从业人员违法违规案件3起:

分别为〔2020〕55号张城钢案,〔2020〕60号覃紫君案,〔2020〕87号刘彬案。

⑤非法借用他人账户从事证券交易案件2起:

分别为〔2020〕54号泰嘉集团案,〔2020〕89号永泰红磡案。

⑥证券公司违法违规案件1起:

为〔2020〕77号李勇、陈灿辉、陈新华案。

⑦利用未公开信息交易案件2起:

分别为〔2020〕72号陈志超、陈伟林案,〔2020〕73号刘芳洁案。

图片1

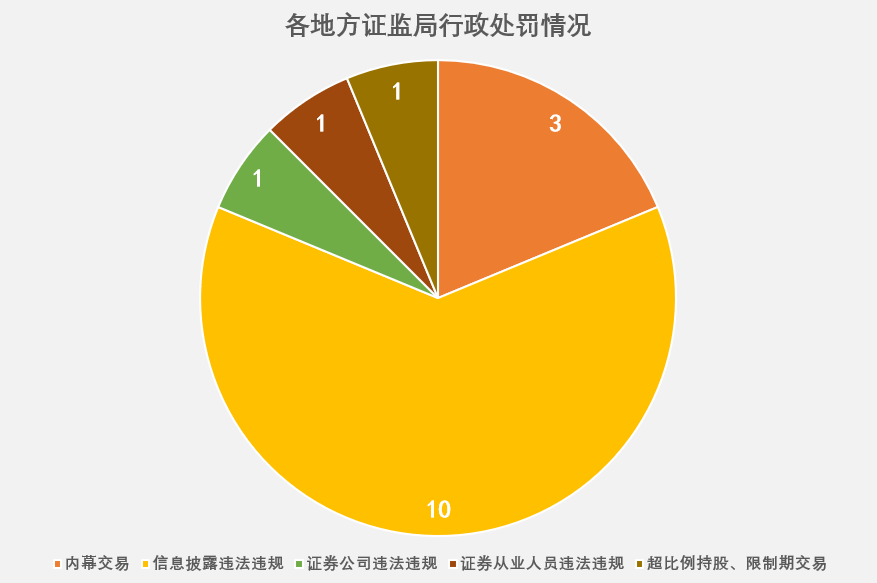

2、据各地方证监局官方网站的公开信息,2020年10月1日至10月31日,各地方证监局公布行政处罚案件共计16起。其中,

①信息披露违法违规案件10起:

分别为北京局〔2020〕8号王禹皓案、〔2020〕10号光慧鸿途案,黑龙江局〔2020〕2号哈工大高新产业案,上海局〔2020〕10号史一兵案,江苏局〔2020〕6号宝源胜知案,浙江局〔2020〕12号联络互动案,陕西局〔2020〕5号延安必康案,深圳局〔2020〕6号神州长城案、〔2020〕7号长园集团案,宁波局〔2020〕5号精达成形案,

②内幕交易案件3起:

分别为北京局〔2020〕9号李向南案,浙江局〔2020〕11号任吴案,广东局〔2020〕15号李正春案。

③证券公司违法违规案件1起:

为山西局〔2020〕5号民众公司案。

④证券从业人员违法违规案件1起:

为上海局〔2020〕11号戴卡娜案。

⑤超比例持股、限制期交易案件1起:

为上海局〔2020〕9号徐旭斌案。

图片2

(三)小结

本月立案案件数量和处罚案件数量较9月上升明显。综观2020年10月立案、处罚情况:

1、在本月已作出行政处罚的36起案件中,13起案件涉及信息披露违法违规,超过处罚案件总数的36%;11起案件涉及内幕交易,超过处罚案件总数的30%。

2、本月监管部门对上市公司及其相关人员立案共计7起,其中6起涉嫌信息披露违法违规,超过立案总数的85%。

与往常一样,内幕交易、信息披露违法违规依旧是本月监管部门立案、处罚数量最多的案件类型。值得注意的是,本月证监会公布了2起私募基金基金经理利用未公开信息交易股票案件,证监会、地方证监局共公布2起证券公司违法违规案件、4起证券从业人员违法违规案件——可见,监管部门对证券机构以及证券从业人员的监管力度有加强之趋势。

图片3